啤酒竞争激烈,创新元素争夺!

2024年中国大型啤酒企业交出的产量答卷是3521.3万升,同比下降0.6%。根据国家统计局的数据,行业收入下降了5.7%,成为唯一一个在食品和饮料类别中负增长的品类。

在这种氛围下,头部啤酒企业的收入、利润、销售普遍承压,市场排名在寒流中被严重洗牌。

然而,在压力下,战争从未停止。高端浪潮不仅没有退却,反而成为决定企业沉浮的关键角力场。一场围绕价值而不是数量的新战争正在杯酒之间激烈上演。

01 格局生变

2024年,六大啤酒上市公司业绩明显分化,行业龙头企业普遍下滑,区域酒企逆势上升。

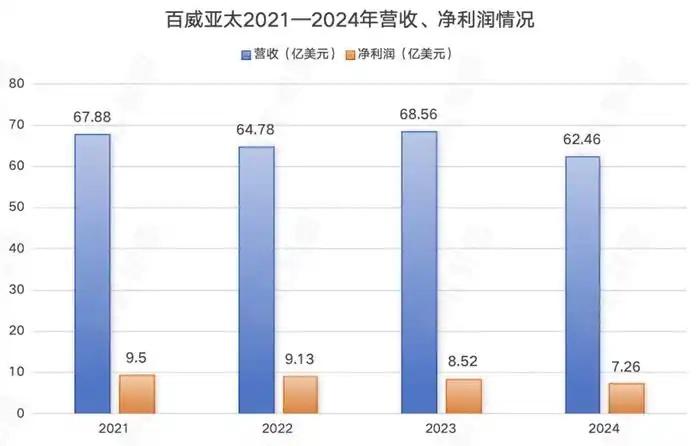

2024年,“老大哥”百威亚太经营收入62.46亿美元(约456.7亿元人民币),同比下降8.90%,净利润7.26亿美元(约53.08亿元人民币),同比下降14.79%。在中国市场,百威亚太全年销售额下降11.8%,总市场份额下降1.49%,收入和每百升收入分别下降13.0%和1.4%。

百威亚太认为,原因在于消费者消费意愿疲软,商业布局更加重视即饮渠道人流减缓和消费减少。

酒讯梳理发现,百威亚于2019年在港交所上市,但从2022年开始,近三年净利润持续下滑,分别为9.13亿美元、8.52亿美元、7.26亿美元,收入从2021年的67.88亿美元缩水到2024年的62.46亿美元。

裁员的谣言和管理层的变化与业绩下滑同时进行。今年2月,百威亚太宣布,领导百威亚太上市的首席执行官杨克将离职,这一职位将由百威亚太全球首席供应链运营官程衍俊接替。

但从2025年第一季度报告的数据来看,教练更换后的效果并没有体现出来。在此期间,许多核心业绩指标下降,中国区市场持续低迷,收入锐减12.7%,每100升收入下降3.9%。

百威亚太在中国的市场增长停滞不前,国内顶级葡萄酒公司也承受着同样的压力。2024年,华润啤酒、青岛啤酒、重庆啤酒的收入分别为386.35亿元、321.38亿元和146.45亿元,分别同比下降0.76%、5.3%、1.15%,总体呈负增长趋势。

在净利润方面,华润啤酒和重庆啤酒也呈下降趋势,分别下降8.03%、17.05%。青岛啤酒净利润同比增长1.81%。

行业调整的主要原因是传统渠道的显著收缩。华润啤酒执行董事、董事长侯孝海承认,去年餐饮市场和夜场“明显收缩”。

重庆啤酒将其原因归因于天气因素、消费者偏好的变化等。根据红餐大数据,2024年餐饮人均消费下降至39.8元,同比下降6.6%,其中人均饮料消费下降高达13.9%。

随着行业的压力,格局悄然重塑。燕京啤酒的收入超过重庆啤酒(146.45亿元),达到了行业第四位。与此同时,燕京啤酒净利润同比增长63.74%,从2023年的6.45亿元增长到2024年的10.56亿元。珠江啤酒收入增长6.56%,净利润增长29.95%,区域品牌正在强势崛起。

广科战略首席顾问沈萌表示,2024年啤酒行业格局发生变化,主要是因为消费景气减弱,国内品牌竞争力增强,尤其是国内品牌在营销上更具竞争力。其中,燕京啤酒和珠江啤酒在华北和华南的品牌优势更加突出,为了扩大竞争份额和积极的营销投入。

02 高端角力

纵观啤酒上市公司TOP6的年报,字里行间都是对“高端”的追求。在股票竞争下,高端产品成为企业穿越周期的关键护城河,业绩直接决定。

作为一个外国巨头,百威亚太在中国的高端啤酒市场一直非常强大。然而,当每个人都开始高端化时,百威亚太的高端优势受到了冲击。根据Euromonitor的数据,2015年百威亚太中国高端市场份额接近50%,2020年下降到42%左右。近年来,下降趋势仍在继续,目前已降至40%左右。

另一方面,国内葡萄酒公司正在通过高端化打开局面。虽然华润啤酒整体承压,但高端战略保证了利润率,毛利率逆势上升至42.6%,创下五年来的新高。根据财务报告,中高档及以上啤酒销量较去年同期增长9%以上,如喜力增长近20%,老雪(俗称老包装雪花啤酒)、红爵的销量基本翻了一番。青岛啤酒年报还显示,中高端产品销量占72.7%,奥古特A系列、尼卡希白啤等新产品推动均价上涨。

对于啤酒企业来说,高端意味着扩大产品的收入空间。至于高到什么程度,从几家啤酒企业的实力来看,主要集中在8-10元的价格带。

此前,百威亚太在电话会议上表示,在过去的三四年里,“核心++”的细分市场,即价格从8元到10元不等的产品,在当前的消费环境中表现得比其他渠道都要好,尤其是在家庭渠道中。对于中国市场来说,百威亚太正在将资源从超高端转移到“核心++”产品,以适应当前的消费趋势。

在业绩说明会上,华润啤酒指出,目前增长最快的产品仍然是8-10元和10-12元。而且从华润的产品结构来看也是如此:雪花纯生锁定10-12元核心单品,SuperX则聚焦8-10元市场,目标销售额均为100万吨。

从燕京啤酒和重庆啤酒的结合来看,8元以上的高端产品也很重要。燕京啤酒的突破主要是由燕京U8推动的,燕京啤酒的核心单品8元价格带。2024年,该产品销量达到69.60万升,同比增长31.40%,占总销量的17.3%,连续三年实现高增长。

再次看重庆啤酒,2024年高档产品(8元及以上)销售收入下降2.97%,虽然经济型产品(4元以下)增长15.56%,但仍难以阻止总收入下降和毛利率下降。根据之前的年度报告,自2021年重庆啤酒“高档酒”板块收入增长43.47%以来,一直在持续下滑。

另外,珠江啤酒得益于高端战略,高档产品收入39.04亿元,比上年增长13.97%,比上年增长68.12%,珠江啤酒的毛利率在前六家啤酒上市公司中仅次于百威亚太和重庆啤酒。

可以看出,中高端市场,尤其是8-10元的价格带,已经成为啤酒巨头的必争之地。能否在这个价格带中创造出有竞争力的核心项目并持续增加成交量,已经成为决定企业市场地位的关键变量。

03 精细化突围

啤酒高端化已经讲了很多年了,但是面对总量的萎缩和消费的变化,各大啤酒厂商也在加速个性化、精细化运营,把一般的高端故事讲得越来越详细。

随着夏季和啤酒旺季的到来,头部啤酒企业经常采取行动。珠江啤酒纯音乐派对点燃端午节假期,青岛啤酒海上嘉年华活动如火如荼,燕京啤酒510超级品牌节点爆炸...

沈萌认为,头部啤酒企业的营销更多的是为了扩大市场份额,对高端形象的提升影响有限。目前各品牌都集中在股票份额的激烈竞争中,对增量发展的影响并不明显。

啤酒厂商在满足消费需求方面不断下沉,通过场景深度培育绑定消费,通过品类创新满足多样化需求,寻找破局的新路径。

当JD.COM和美团进行“商战”时,啤酒企业也在努力实时场景。前不久,华润啤酒宣布与歪马送酒进行战略合作,进一步布局即时零售;青岛啤酒推出了以“鲜啤1903”为主的即时消费场景,销量同比增长20%,拓展了新的消费场景。文章来源网络:青岛扎啤

“转载声明:本文网络转载。本转载旨在分享和交流,如有侵权或不当之处,请及时联系我们删除QQ:1417568”